|

|

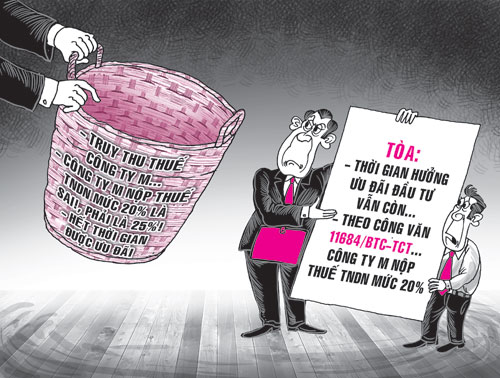

Theo đơn khởi kiện của Maseco, đơn vị này được hưởng ưu đãi đầu tư theo giấy chứng nhận ưu đãi đầu tư số 4031/UB-CNN của UBND TP.HCM cấp năm 2001 và kê khai nộp thuế thu nhập doanh nghiệp (TNDN), theo chính sách ưu đãi đầu tư. Ngày 11.12.2012, Chánh thanh tra Bộ Tài chính ban hành Quyết định 150 truy thu thuế TNDN của Maseco hơn 7,1 tỉ đồng do chênh lệch giữa thuế suất Maseco áp dụng (20% từ 2009 - 2011) so với thuế suất hiện hành và không đúng với giấy chứng nhận ưu đãi đầu tư là 25%.

Trình bày tại tòa, Phó tổng giám đốc Maseco Đỗ Hướng Dương cho rằng việc Công ty Maseco kê khai và nộp thuế TNDN theo thuế suất 20% là thực hiện theo Thông tư 128/2003/TT-BTC và Văn bản hướng dẫn số 11684/BTC-TCT của Bộ Tài chính. Theo đó “Thuế suất theo giấy chứng nhận ưu đãi đầu tư là 25%, từ ngày 1.1.2004 chuyển sang áp dụng thuế suất 20% cho đến hết thời gian ưu đãi còn lại". Do vậy, Maseco điều chỉnh mức thuế suất 20% trong các niên độ báo cáo tài chính thuế từ năm 2004 - 2011 là hoàn toàn có cơ sở và đúng quy định. Việc Thanh tra Bộ Tài chính ra quyết định xử phạt Maseco là không phù hợp.

Phó chánh thanh tra Bộ Tài chính Đặng Ngọc Tuyến (đại diện ủy quyền của Chánh thanh tra Bộ Tài chính) trình bày trong ba năm 2009 - 2011, Maseco kê khai nộp thuế TNDN theo thuế suất 20% là không đúng theo giấy chứng nhận ưu đãi đầu tư mà phải là 25%. Công ty này cũng vận dụng sai quy định tại điểm 2, phần I, Thông tư 130/2008/TT/BTC vì Maseco đã hết thời hạn được ưu đãi về thuế đến hết kỳ tính thuế của năm 2008, nên từ năm 2009 -2011, Maseco không được hưởng ưu đãi thuế suất 20% như quy định tại thông tư này. Do vậy, ngày 11.12.2012 Chánh thanh tra Bộ Tài chính đã ban hành Quyết định 150 là đúng.

Sau khi nghiên cứu vụ kiện và nghe các bên tranh luận, HĐXX nhận định yêu cầu khởi kiện của Maseco là có cơ sở. Căn cứ vào các quy định của pháp luật hiện hành, Maseco vẫn còn được hưởng thuế suất ưu đãi 20% đến hết 2011. Để khuyến khích đầu tư và đẩy mạnh xuất khẩu trong giai đoạn này nhà nước ban hành nhiều quy định tiếp tục cho doanh nghiệp hưởng ưu đãi bằng chính sách thuế. Cụ thể, Công văn số 11684/BTC/TCT ngày 16.9.2005 quy định DN hưởng thuế suất 25% từ ngày 1.1.2004 chuyển sang áp dụng thuế suất 20% cho đến hết thời gian còn lại và chưa có văn bản nào thay thế hướng dẫn này. Đồng thời Thông tư 130 còn có một quy định “DN đang hưởng ưu đãi thuế suất TNDN theo các quy định tại các văn bản quy phạm trước đây về thuế TNDN hoặc theo giấy chứng nhận đầu tư thì tiếp tục được hưởng các mức ưu đãi này cho thời gian còn lại. Từ đó, HĐXX tuyên hủy Quyết định 150 và tuyên trả hơn 7 tỉ đồng tiền thuế đã nộp cho Maseco.

Như đã biết, thời gian gần đây có nhiều doanh nghiệp đã lâm vào cảnh bị truy thu thuế oan ức như Maseco, và bản án của tòa lần này có ý nghĩa thiết thực, định rõ được hướng xử lý cho loại vụ việc tương tự.

Lê Nga

>> Doanh nghiệp bị truy thu thuế oan

>> Hủy quyết định truy thu thuế xe chở tiền

>> Doanh nghiệp vàng khởi kiện quyết định truy thu thuế

>> Bị truy thu thuế xe chở tiền, doanh nghiệp kiện hải quan

>> Bộ Tài chính sẽ giải quyết tranh chấp về vay nợ quốc tế

>> Hôm nay, liên bộ Tài chính, Công thương họp về giá sữa

Bình luận